Мнения

ЦБ 13 сентября вновь повысил ключевую ставку — до 19% — и предупредил, что повысит еще. Российские денежные власти говорят, что это необходимо для борьбы с инфляцией, якобы вызванной неадекватным ростом спроса. Но есть и другое мнение. Инфляцию раздул сам Центробанк, который без оснований годами наращивал денежную базу и поощрял кредитный бум, уверен экономист Валерий Кизилов. Россия привыкла жить при инфляции под 10%, околонулевом реальном росте и кредите под 25% годовых с лишним. Сойти с этого пути трудно, а люди в эйфории предпочитают закрывать глаза на риски и не думать о будущем.

В России резко снизилось ипотечное кредитование — сумма выданных жилищных кредитов в августе была в два раза меньше (на 56%), чем в том же месяце 2023 года. При этом по рыночным, не льготным программам, которые составили за январь – август триллион рублей из общей суммы в 3,6 трлн, выдача сократилась на 51%. Можно ожидать, что и дальше тренд продолжится, ведь средние ставки по ипотеке выросли до рекордно высокого уровня в 20,8% годовых. Дело не только в том, что правительство прекратило самую массовую льготную программу, но и в росте ключевой ставки до 19%, из-за которой в России дорожает кредит как таковой.

«Кредиты наличными» сейчас выдают под 27,1% годовых, и это самое высокое значение с апреля 2022 года. Даже государство при выпуске ОФЗ сроком на год занимает под 17,25% годовых, хотя еще в январе, например, ставка по таким ОФЗ составляла 13,32%.

Кредиты наличными выдают под 27,1% годовых — это максимум с апреля 2022 года

В цене кредита есть инфляционная и реальная составляющие, чему же они равны? Банк России оценивает темп годового роста потребительских цен по итогам 2023 года в 7,4%, а за период с 1 августа 2023 по 1 августа 2024 года — в 9,1%. Ускорение инфляции вполне наглядное, но по сравнению с повышением доходности ОФЗ не такое уж большое. Если вычесть из номинальной доходности годовых ОФЗ инфляцию за последние 12 месяцев, получится, что в январе 2024-го реальная доходность ОФЗ была 5,92%, а в августе — 8,15% годовых.

Среди причин подорожания кредита повышение ключевой ставки Банка России играет далеко не главную роль. Ведь кредиты Банка России — это около 3% от пассивов российских банков. Эти суммы в 8–9 раз меньше, чем средства физических лиц, и в 10–11 раз меньше, чем средства российских банков. Коммерческие банки вообще могли бы ничего не занимать у центрального. Особенно если учесть, что их долг перед Банком России составлял не более 5 трлн рублей (данные на 30 июня), а их средства на счетах в Банке России — около 14 трлн рублей.

Почему же растет реальная ставка процента? С точки зрения экономиста причина или в росте спроса на кредиты, или в том, что упало их предложение.

Что такое рост спроса на кредиты? Это появление на рынке заемщиков, готовых занимать больше и дороже, чем раньше. Откуда такие могут взяться? Кто-то занимает, чтобы выгодно вложить, а кто-то — чтобы потреблять в текущем периоде сверх своих доходов. Первые берут инвестиционные кредиты, вторые — потребительские.

Спрос на инвестиционные кредиты растет тогда, когда появляется больше прибыльных возможностей вложить деньги. Например, когда открыты, но еще не внедрены новые технологии и приемы ведения дел, найдены, но не освоены природные ресурсы, стали доступными, но еще не заполнились новые торговые пути. Или же когда такие благоприятные возможности ожидаются. В общем, чтобы больше занимали на инвестиции, бизнес должен быть оптимистичен — и это не случай сегодняшней России.

Спрос на потребительские кредиты растет, когда потребители начинают меньше думать о будущем и больше — о настоящем. Им становится без разницы, что когда-то придется затягивать пояса ради выплаты высоких процентов. Главное, чтобы можно было прямо сегодня оплатить что-то, на что не хватает собственных доходов и запасов. Иногда такое бывает с людьми, у которых прямо сейчас черный день, и надо пережить его любой ценой. Иногда — с теми, кто сознательно жертвует своим будущим ради сегодняшних удовольствий. Иногда — с теми, кто ждет близкой смерти. Иногда — с теми, кто видит будущее настолько неопределенным и рискованным, что нет смысла ради него терпеть.

Можно обратиться к социологам и психологам, чтобы проверить, насколько подобные мотивы распространены среди жителей России, особенно с начала войны. Интуитивно кажется, что они довольно типичны и встречаются всё чаще. Как будто страна махнула на себя рукой и проедает будущее, забываясь в потреблении.

Страна будто махнула на себя рукой и проедает будущее, забываясь в потреблении

А может, дело не в том, что спрос на кредиты вырос, а в том, что сократилось их предложение? Оно тоже может упасть из-за сдвига временных предпочтений от будущего к настоящему. Раньше человек каждый месяц откладывал десятую часть зарплаты на депозит, а теперь перестал. Мотивы могут быть те же, что у получателей потребительских кредитов.

То же относится к доходам предпринимателей и инвесторов. Но применительно к ним обычно делают фокус на рисках вложений. Давать в долг — рискованное дело. А в условиях застарелой диктатуры и тяжелой войны оно становится еще более опасным. Кредиторам угрожают невозврат займов, обесценение денег, усиление разорительного регулирования и налогообложения, наконец, преступность. Можно и под репрессии попасть. Всё это называется страновыми рисками. Они в России очень высокие и продолжают расти. А при высоких рисках никто вам под низкий процент не одолжит.

При высоких рисках никто вам под низкий процент не одолжит

С ростом процентных ставок связан и обвал фондового рынка, наблюдаемый в России в последние месяцы. Вспомним, как менялись курсы российских акций. Индекс Московской биржи был на рекордно высоком уровне, более 4200, в октябре 2021 года, когда Путин выдвинул новые требования к Украине и Западу. В первые дни вторжения он резко рухнул — и уже к 1 марта 2022-го был ниже 2500 пунктов. Затем плавно восстанавливался, так что в мае 2024 года достиг уровня 3500.

На 26 июля, когда Банк России повысил ключевую ставку, индекс Мосбиржи составлял уже около 3000 пунктов. А в начале сентября 2024 снизился до значений около 2500–2600, что соответствует нерадостному уровню марта – апреля 2022 года. Логика здесь очень простая: удорожание кредита — это более высокая доходность и низкая цена облигаций. Как следствие, инвесторы переводят деньги из акций в облигации, и акции дешевеют. За этим стоит ощущение, что рисков много, перспектив мало и будущее не стоит вложений. Источник этого ощущения — не Банк России, а начальство повыше.

Получается, зря люди ругают Набиуллину за высокие проценты? Выходит, повышение ключевой ставки было необходимо для борьбы с инфляцией? И такие меры в похожих условиях принимают все цивилизованные страны?

Конечно, не стоит соглашаться с обывательской и демагогической критикой. Свободная рыночная ставка процента в сегодняшней России низкой быть не может. А если бы центробанк взялся раздавать кредиты по нерыночной заниженной ставке, то наводнил бы экономику нарисованными деньгами и действительно инфляция ускорилась бы (и номинальные ставки процента поднялись бы с ней). Стоит, однако, задуматься: а почему инфляция уже и сейчас немаленькая?

Объяснения самого Банка России обескураживают. Вот каким выражением он описывает инфляцию: «Инфляционное давление во втором квартале 2024 года вновь усилилось». Давление усилилось! Как будто это из области атмосферных явлений или физиологии организма! Откуда же это давление взялось?

Из тех же обсуждений от 26 июля, когда ключевую ставку подняли с 16% до 18%:

«Ускорение текущих темпов роста цен в последние месяцы отчасти было связано с временными факторами: в апреле — с индексацией тарифов на услуги связи, в мае — с разовым повышением цен на отечественные автомобили, в июне — со сдвигом сезонности плодоовощной продукции. Кроме того, в мае – июне существенный вклад в инфляцию вносил рост цен на услуги туризма, которые последние несколько лет отличаются высокой волатильностью. Но даже если исключить влияние этих факторов на цены, устойчивое инфляционное давление во втором квартале сложилось выше, чем в первом квартале. Кроме того, большинство участников согласились, что высокий рост цен на услуги туризма в последние месяцы отражает повышенный потребительский спрос, и его не следует исключать из расчета при оценке устойчивого инфляционного давления».

Виноват, получается, кто угодно, кроме самого центробанка: турфирмы, продавцы автомобилей и овощей, предприятия связи и, как корень всех зол — «повышенный потребительский спрос». И это длится уже пятый год, ведь именно 2019 год был последним, когда среднегодовая инфляция не превышала заданную цель в 4%.

Получается, в инфляции виноват кто угодно, кроме самого Центробанка России: турфирмы, продавцы автомобилей и овощей, потребительский спрос

Вот, например, объяснение, почему чрезмерной оказалась инфляция в 2023 году (снова подвел спрос): «Экономика достигла докризисного уровня, и всё более явно сказывались физические ограничения дальнейшего роста, в первую очередь дефицит трудовых ресурсов. Набранный темп увеличения внутреннего спроса стал опережать возможности расширения предложения. Стало нарастать инфляционное давление. Это было сигналом перегрева экономики — ситуации, когда спрос в большей степени уходит не в производство дополнительных товаров или услуг, а в ускоренный рост цен».

В 2022 году виноваты оказались, конечно же, санкции. Хотя спрос, на этот раз «ажиотажный», тоже не остался без внимания. «Первый шок от санкций выразился в крайне высокой волатильности курса рубля, а вместе с внешними ограничениями на импорт вызвал ажиотажный спрос на отдельные категории товаров и на наличные. Возник существенный риск разгона инфляции и реализации рисков для финансовой стабильности. Благодаря накопленному опыту таргетирования инфляции удалось быстро предотвратить всплеск цен, минимизировать риски для финансовой стабильности и за считанные месяцы вернуть ставки по кредитам и депозитам к их докризисным значениям».

Получается, что неправильный спрос создает инфляционное давление и в кризис, и при выходе из кризиса. Если так, то в 2021 году у нас, наверное, был «перегрев» на выходе из кризиса, а в 2020-м — «волатильность» и «ажиотаж». Проверим.

ЦБ пишет: «Уже в середине 2021 года российская экономика, за исключением нескольких отраслей, вернулась на доковидный тренд развития. Вместе с тем значительно возросло инфляционное давление — как следствие стимулирующей экономической политики 2020 года и связанных с пандемией ограничений выпуска в российской и мировой экономике.

Банк России, расценивая проинфляционные факторы как в значительной мере устойчивые, начал повышать ключевую ставку в марте 2021 года. За год она выросла на 4,25 процентного пункта — до 8,5%. Однако дополнительные проинфляционные факторы в последние месяцы года (низкий урожай, ослабление рубля из‑за нарастания геополитических рисков, высокие инфляционные ожидания) помешали замедлению текущего роста цен. На конец года инфляция достигла 8,4%, в два раза превысив цель Банка России. В большинстве крупных развитых и развивающихся экономик инфляция ускорялась на протяжении всего года и в ряде стран существенно превысила целевые значения: в США, Великобритании и некоторых других — примерно втрое».

Нет, всё не так просто! Вместо «перегрева» и «докризисного уровня» в 2021 году наблюдался выход на доковидный тренд развития с присущими ему устойчивыми проинфляционными факторами. И даже — отдадим должное — сказано, что инфляционное давление было следствием «стимулирующей экономической политики 2020 года». Жаль только, что не уточняется, кто эту политику проводил и в чем она состояла — не включала ли наращивание денежной массы. А также, оказалось ли инфляционное давление неприятным сюрпризом для авторов этой политики, или всё так и задумывалось.

Видны в итогах-2021 и знакомые мотивы: претензии к плодоовощной продукции, к ослаблению рубля и инфляционным ожиданиям публики (которые якобы были причиной, а не следствием инфляции). Утешить нас должно, что в США и Великобритании инфляция оказалась выше целевой втрое, а в России только вдвое. При этом подобных сопоставлений в кратких итогах работы Банка России за другие годы не делалось, да и умолчали, что в Британии цены выросли на 2,6%, а в США — на 4,7%.

Еще раньше ЦБ ссылался на «инфляцию издержек». Но это в устах такого профессионала, как Набиуллина, не может быть серьезным объяснением. Если в условиях стабильной денежной массы в каких-то отраслях выросли реальные издержки, то произойдет изменение структуры относительных цен при неизменности их среднего уровня, индекса. Например, если дорожают топливо и отопление, потребители ужимают спрос на предметы относительной роскоши. Следовательно, падает цена этих предметов и факторов, участвующих в их производстве. Если же растет именно средний уровень цен, что мы неизменно наблюдаем, то надо первым делом смотреть, как перед этим менялась денежная масса. Скорее всего, мы обнаружим, что она была увеличена центральным банком.

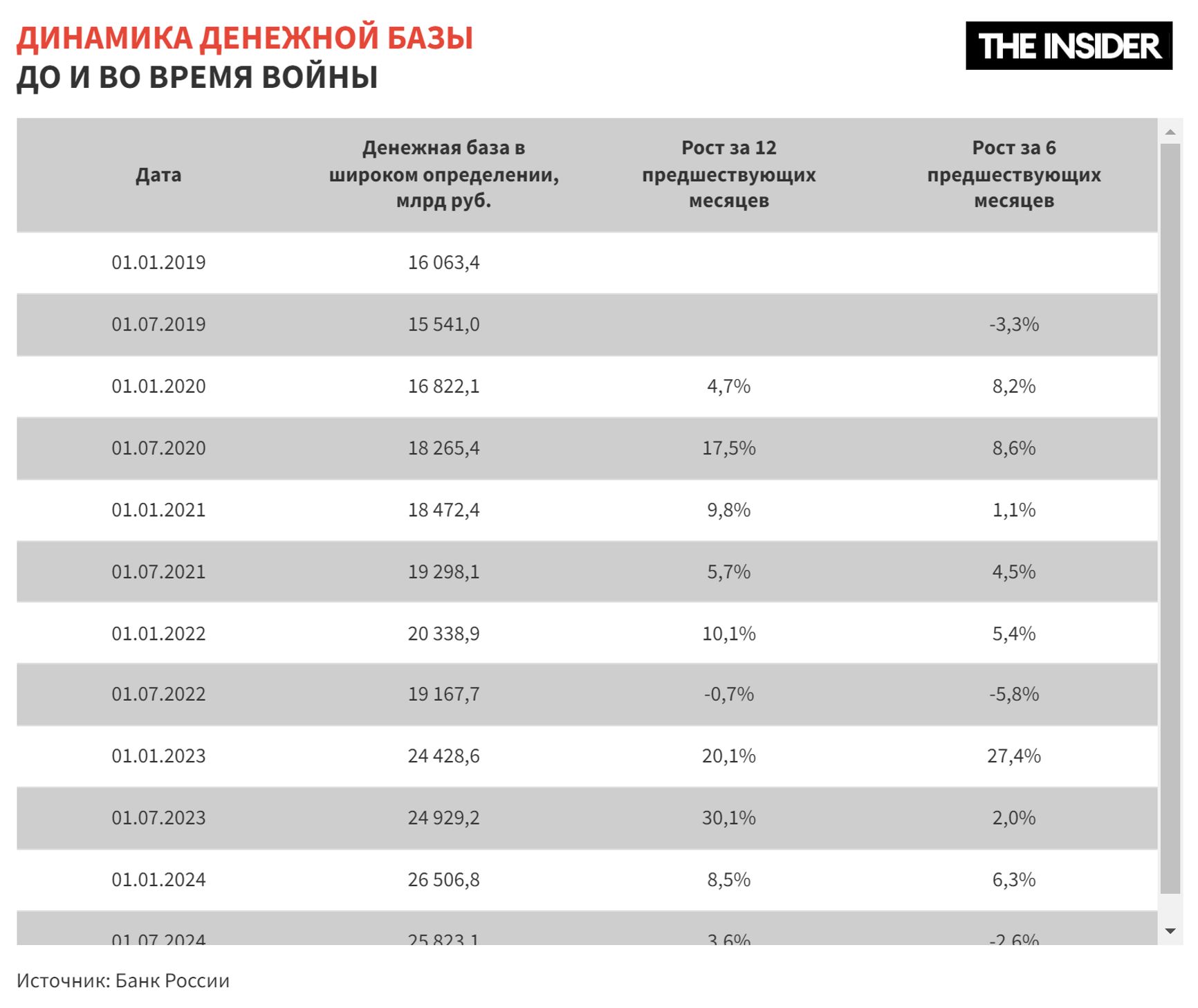

Количество наличных денег и средств коммерческих банков на счетах — это показатель, полностью подконтрольный ЦБ. Если ставится цель иметь инфляцию не выше 4% процентов в год, то логично и денежную базу каждый год увеличивать не более чем на 4%. Однако ведомство Набиуллиной нарастило денежную базу в 2019 году на 4,7%, в 2020-м — на 9,8%, в 2021-м — на 10,1%, в 2022-м — на 20,1% и в 2023-м — на 8,5%. А если смотреть по полугодиям, то видно много резких рывков: в первой половине 2022 года денежную базу сократили на 6%, а во второй — увеличили сразу на 27%. Потом в первой половине 2023-го нарастили лишь на 2%, а во второй — на 6% с лишним, и в 2024-м снова стали замораживать.

Иногда такие колебания объясняют тем, что центробанк должен стабилизировать не только наличные деньги, но, шире, — денежную массу, включая все банковские депозиты граждан и предприятий. А объемы депозитов подконтрольны денежным властям не напрямую и могут колебаться под воздействием конъюнктуры. Если экономическая обстановка неблагоприятна, они могут резко сократиться, и тогда центробанк должен уравновесить это «контрциклическим» увеличением денежной базы. Посмотрим, согласуются ли действия Банка России с этим правилом.

В течение последних пяти лет количество денег (так называемая денежная масса) растет. Что это значит? В далеком 2019 году денежная база выросла на 5%, а масса — на 10%. Это была монетарная экспансия в чистом виде. Денежная масса росла и без центробанка, зачем ему было увеличивать базу — непонятно.

Денежная масса росла и без центробанка, зачем ему было увеличивать базу — непонятно

И далее ежегодно росли оба показателя. Но никак нельзя сказать, что Банк России своей эмиссией восполнял сжатие депозитов, они росли, и коммерческие банки создавали деньги быстрее, чем ЦБ. Только в первом полугодии 2024 года Банк России уменьшил денежное предложение, но коммерческие банки наращивали его с избытком, так что в итоге снова получился эффект расширения.

Итак, в дорогом кредите Банк России не виноват, а вот в инфляции виноват: слишком много нарисовал денег. И всё же остается непонятно, зачем это делалось. Выражение «дезинфляционные риски» звучит странно. Если инфляция — зло, то почему избавление от нее называют рисками?

У образованной части российской публики в голове очень простая и логичная схема происхождения инфляции. Если государство тратит больше, чем получает, оно восполняет бюджетный дефицит эмиссией денег. Количество денег в экономике увеличивается. Теперь на ту же массу произведенных товаров и услуг приходится больше денег. И всё дорожает. Этой логике нас научили девяностые годы. Об этом тогда говорили все мало-мальски либеральные экономисты.

Однако уже четверть века Россия живет не так. При Путине бюджетных дефицитов сначала не было вообще, а потом они возникли, но оставались умеренными — на уровне развитых стран, где инфляция обычно ниже 5% в год. Даже во время войны дефицит российского бюджета в процентах от ВВП меньше, чем у США, Японии, Британии, Франции или Италии. А инфляция больше. И эмиссия больше.

Даже во время войны дефицит российского бюджета меньше, чем у США, Японии, Британии, Франции или Италии. А инфляция — больше

Зачем так наращивать денежную массу, если бюджет в этом не нуждается? Люди вроде меня не поймут этого никогда. Однако у сотрудников ЦБ объяснение есть. Они считают, что эмиссия нужна не бюджету как затычка дыры, а всей национальной экономике как стимул. Они говорят, что кредит полезен, а умеренная эмиссия его поощряет. Умеренной же считается такая эмиссия, которая не заставляет людей шарахаться от национальной валюты. Где-нибудь в Зимбабве или Венесуэле она неумеренная. Все люди, получив национальную валюту, знают, что должны как можно скорее ее потратить или обменять на иностранную. В России 1990-х было нечто похожее. А в нулевые — другое дело. Если за год ваши рублевые средства обесцениваются в три раза, то вы лучше будете хранить сбережения в долларах. А если они обесцениваются только на 7%, 12% или 25%, то можете махнуть рукой и оставить рубли. Вдруг на обмене больше потеряете? На понимании этого психологического механизма и строится мудрость центральных банкиров.

Когда потребитель спокоен и доверчив, денежную массу можно наращивать темпами, превышающими инфляцию, реальный рост экономики и даже рост номинального ВВП. Это позволяет отчитываться об опережающем росте пользования банковскими услугами — депозитами, кредитами, картами, платежными системами. Центробанк выглядит компетентным, прогрессивным и престижным учреждением. Растут активы и объемы банковской системы, происходит их качественное усложнение. Значит, будет больше объектов для регулирования и контроля, больше бюджетов, штатов и полномочий у руководства Центробанка России. Народ привыкает к ранее непонятным финансовым услугам, начинает верить в их надежность, и это хорошая причина, чтобы ввести еще какие-нибудь государственные гарантии, проверки и механизмы контроля. А среди коммерческих банкиров происходит селекция: выживают только покладистые, сознающие необходимость дружить с регулятором. Кто же от такого откажется?

Когда потребитель спокоен и доверчив, денежную массу можно наращивать темпами, превышающими инфляцию, реальный рост экономики и даже рост номинального ВВП

И этот мотив — общий для руководства центральных банков в передовых странах и в отсталых, в больших и малых, в проамериканских и антиамериканских. Однако если страна периферийная, изолированная и бедная, он сильнее. В первом мире публика менее терпима к инфляции. Обесценение своих денег на 10% она еще может простить в крайних обстоятельствах, но на 25% — уже никогда. А там, где люди более привычны к настоящим ужасам, там стерпят и 25% в год.

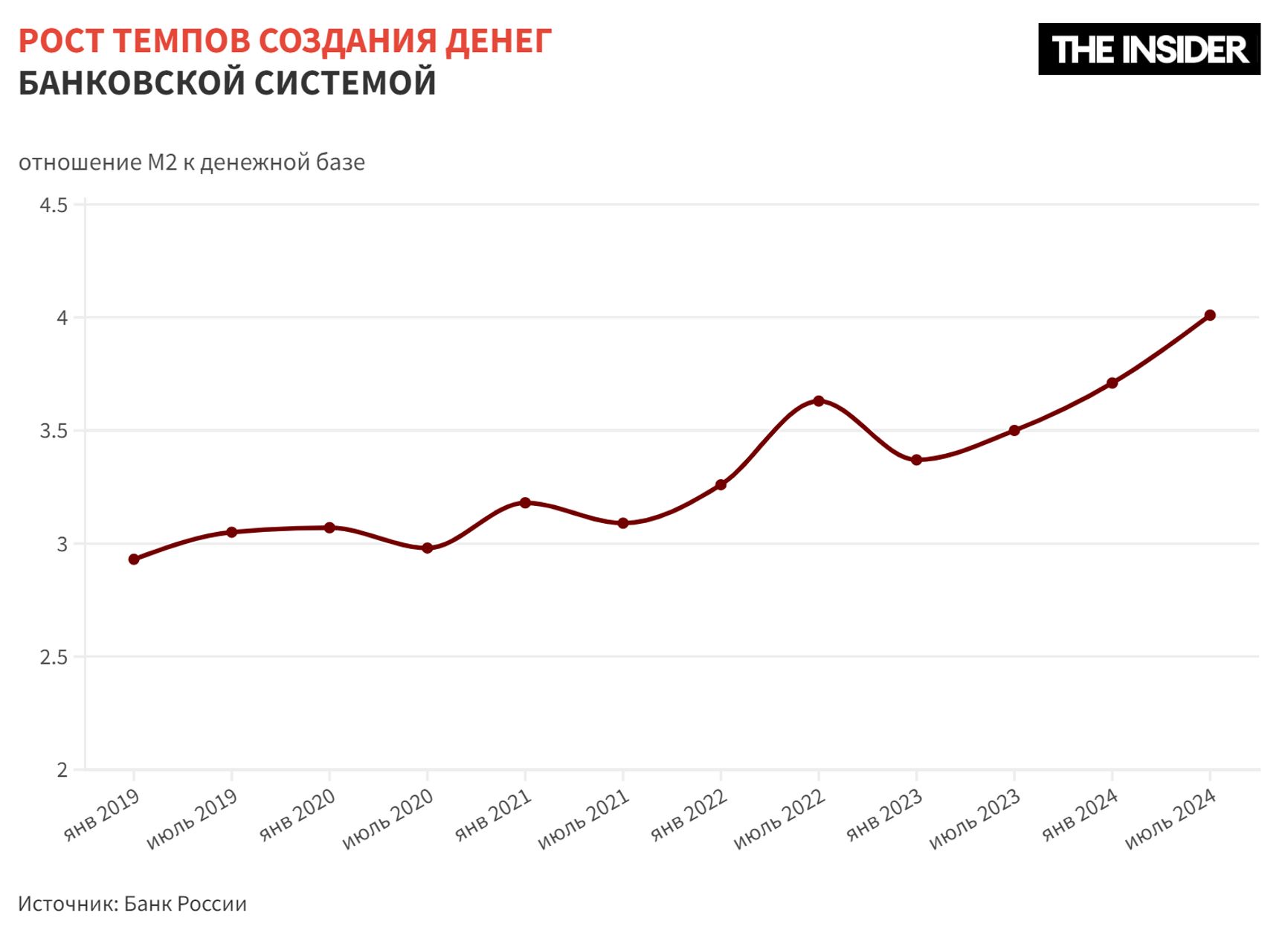

Так или иначе, центральные банкиры всегда отслеживают настроения участников рынка и пытаются управлять ими как прямо, так и косвенно. Поэтому их любимый инструмент — «словесная интервенция». А результат управления отражается в мультипликаторе.

Отношение денежной массы к денежной базе отражает, насколько активно банковская система создает деньги. В кризисные моменты оно должно снижаться, а в периоды бума — расти. Этот показатель зависит от политики, но не определяется властями напрямую. В общем, мультипликатор иллюстрирует степень раздутости кредитного пузыря в экономике.

И в России мы видим в последние годы его стремительный рост.

Ситуацию можно описать как эйфорию и ажиотаж. Вкладчики, не считаясь с рисками и низкими ставками, несут деньги в банки. Банки бесстрашно раздают всё больше кредитов. Заемщики, не смущаясь ни дороговизной этих кредитов, ни тем, что они и так уже много задолжали, всё больше и больше занимают. Занятые деньги они тотчас радостно тратят на товары и услуги. Продавцы товаров и услуг помещают деньги в банки. Банки выдают еще больше кредитов. Круг замыкается, и кредит разрастается как снежный ком. Логичным завершением этой эйфории всегда бывают паника и коллапс.

Вкладчики, не считаясь с рисками, несут деньги в банки. Банки бесстрашно раздают всё больше кредитов

Долгосрочные тенденции показывают, что сейчас банковский кредит в России раздут беспрецедентно. В стране принято заливать экономические кризисы денежной эмиссией, поэтому у нас довольно слабо выраженные экономические циклы и почти всегда высокая инфляция.

Ужесточение денежно-кредитной политики, объявленное Банком России в июле, вряд ли продлится долго. Сложно представить, что власти будут решительно и последовательно душить кредитную эйфорию, которую сами годами разжигали и которая уже пустила в народе глубокие психологические корни. Против ожиданий идти трудно, а они довольно определенные. Россиянам привычно, что цены будут расти примерно на 10% в год, а денежная масса — чуть быстрее. Что кредитов будет всё больше, а ставки по ним будут 25–30% годовых. Что реальный ВВП будет расти примерно на 0% в год, но в официальной отчетности всем покажут рост около 3%.

Массовых протестов или страха за будущее этот застой не вызывает. Кратковременную панику, которая возникла в начале войны, удалось быстро погасить и трудно сказать, что сыграло большую роль: гипнотический талант Эльвиры Набиуллиной, которую в искусстве манипулировать рынками вполне можно поставить рядом с «маэстро бума» — бывшим главой ФРС США Аланом Гринспеном, или специфику аудитории, столь восприимчивой к успокоительной риторике.

На инвестиции в России смотрят пессимистично, зато на потребление — весьма оптимистично, и в кредитном пире во время чумы хотят участвовать многие. Граждане готовы побурчать, выражая недовольство начальством, но на самом деле большинству верится только в то, что успокаивает и усыпляет.

К сожалению, браузер, которым вы пользуйтесь, устарел и не позволяет корректно отображать сайт. Пожалуйста, установите любой из современных браузеров, например:

Google Chrome Firefox Safari